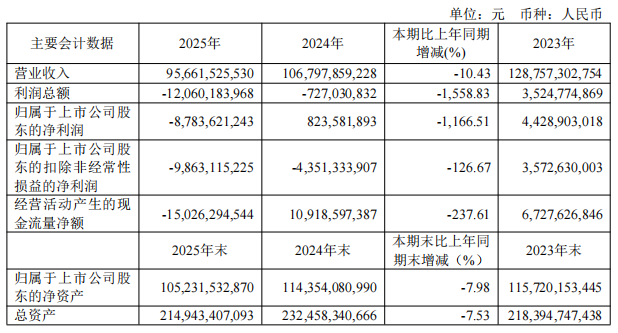

曾经的车界“华南虎”广汽集团,在2025年的车市寒风中交出了一份令人意外的财报。公司全年营收956.6亿元,同比下降10.43%;归母净利润-87.84亿元,同比暴跌1166.51%;经营性现金流由正转负至-150.26亿元,降幅达237.61%。受净利润为负影响,公司拟2025年度不实施利润分配。

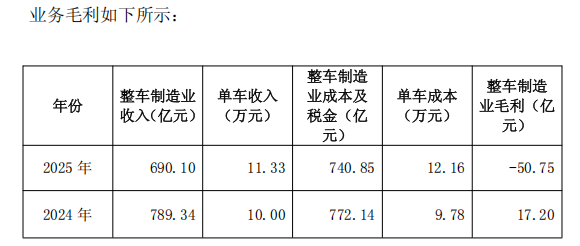

合资时代,广汽曾凭借红利赚得盆满钵满。如今大象转身,昔日巨头不得不在转型的阵痛中艰难寻路。具体来看,公司整车制造业务毛利率全年为-7.35%,每卖出一辆车平均毛利亏损约0.83万元,直接导致该业务亏损50.75亿元。从季度表现看,四个季度均录得亏损,其中第四季度亏损44.72亿元,占全年亏损额超50%,年末经营压力集中释放。

由于下滑态势过于激烈,广汽此前还收到上海证券交易所出具的《关于广州汽车集团股份有限公司业绩预告相关事项的监管工作函》。对于毛利率的罕见转负,广汽集团在最新财报和此前的回复函中给出了解释:收入端下降、利润端缩减、成本端抬升。这几乎是一份当前汽车行业生存困境的典型样本。

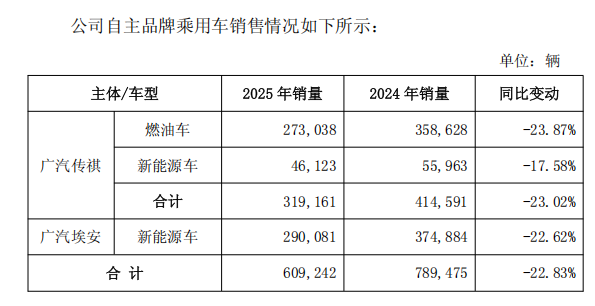

收入端的量价齐跌是主要原因之一。2025年,广汽集团自主品牌乘用车销量同比下滑22.83%至60.92万辆。为了保住市场份额,广汽不得不跟进愈演愈烈的价格战,主力车型终端优惠幅度普遍在1.5万至3万元区间。失血式促销加剧危机,广汽自主品牌的单车平均促销投入占比同比上升了5个百分点,但销量没有回升,巨额促销费用无法通过规模效应摊薄,进一步吞噬了利润。

成本端的钝刀割肉也是重要因素。由于销量下滑导致产能利用率严重不足,广汽的单台人工成本、折旧摊销及其他固定成本较上年同比增加了超40%。上游原材料价格的高位运行更是雪上加霜。据广州期货交易所数据显示,2025年碳酸锂期货价格全年均价较上年上涨约18%,即便广汽试图通过集采压降成本,但依然无法完全消化这巨大的成本压力。

广汽的困境并非一朝一夕所致,也非单一品牌之过。复盘2025年的销量数据,合资品牌、自主品牌、新能源三驾马车均出现了不同程度的疲软。曾经作为广汽利润奶牛的广汽本田,正在经历漫长的阵痛期。数据显示,2025年广汽本田全年累计销量仅为35.19万辆,同比下滑25.22%。为了优化资产结构,广汽本田不得不对预期经济效益下降的生产线计提了约7亿元的固定资产减值。

广汽传祺也面临着增长瓶颈。2025年,广汽传祺累计销量31.91万辆,同比下滑23.02%。曾经月销破3万的传祺GS4,如今第三方平台数据显示月均销量已连续四月未超过千辆。曾被寄予厚望的新能源尖兵广汽埃安,同样深陷困境。2025年,广汽埃安累计销量29.01万辆,同比下滑22.62%。

以埃安为例,其从尖兵沦为拖累,外界可以从其产品路线中窥见陷入困局的轨迹。埃安密集发布了新款AION V霸王龙、AION RT、AION UT等多款车型,试图通过核心技术下放和设计风格转变来吸引C端消费者。其中,AION RT被寄予厚望,全系标配宁德时代神行电池,CLTC续航最高达650公里。然而,近半年来该车最佳销量在5000辆左右,与比亚迪秦L过去半年最佳销量超过2.7万辆形成鲜明对比。

埃安的新车难以打动消费者,很大程度上受到“网约车”标签的桎梏。埃安早期依靠B端网约车市场迅速做大销量,但当网约车市场趋于饱和、B端订单锐减,埃安向C端家庭用户的转型异常艰难,品牌也被贴上了低端标签。此外,埃安错过了新能源高速发展期的增程风口,没能在用户心中形成鲜明占位,这也给纯电转型期的销售带来挑战。

在黯淡的年度报告中,并非完全没有亮点。2025年,广汽集团自主品牌全年海外销量近13万辆,同比增长47%。广汽计划2026年海外市场销量目标为“确保25万辆、冲刺30万辆”,并计划2027年亚太市场销量突破10万辆,欧洲市场1至3年内销量达到10万至15万辆规模。宏大规划能否实现尚需时间检验。对于此刻的广汽来说,海外业务尚处于高投入、长周期的起步阶段,这13万辆的海外增量还不足以覆盖国内市场价格战带来的毛利黑洞。

面对销量下滑、毛利率为负的困境,广汽已经意识到问题的严重性。广汽与华为联合打造高端智能电动车品牌启境,并于2026年推出首款车型,日前开启盲订。同时,在全固态电池领域,广汽的中试线也已于2025年11月建成投产,计划于2026年进行小批量装车实验。不久前监管问询函回复的发布,让外界得以窥见这家老牌车企在行业大洗牌中的真实处境,也看见其转型的急切。从合资品牌的稳健盈利,到如今“卖一辆亏一辆”,眼下的广汽既要消化合资品牌产能调整的阵痛,又要解决自主品牌油车乏力、电车亏钱的结构性难题。

广盛网提示:文章来自网络,不代表本站观点。